10月出口与当今宏不雅面

开端:广发证券郭磊

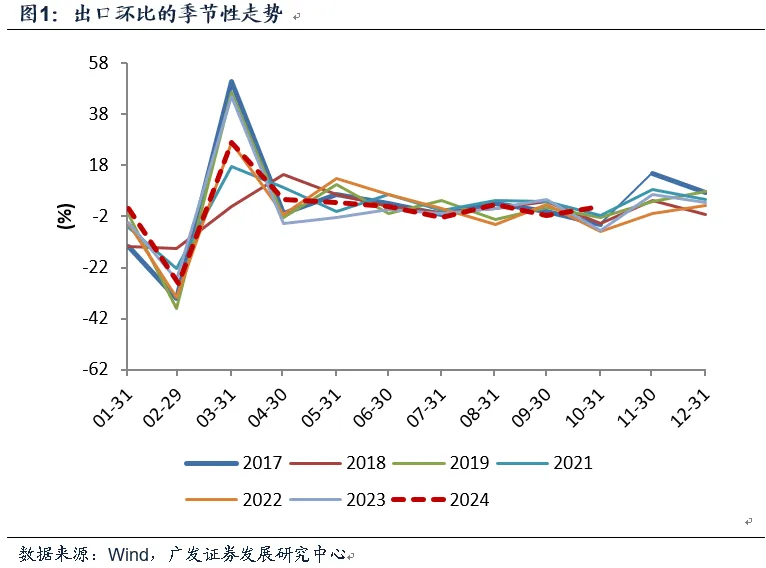

广发证券郭磊指出,当今的宏不雅基本面不错玄虚为“国外降息但不阑珊+外需暂时沉稳+内需初步触底+逆周期计策延续落地”,这一组合举座上故意于风险钞票。第一,10月出口同比12.7%,创年内最高。环比为1.8%,清爽超季节性,历史上10月出口环比果然均为负增长,往常20年环比均值为-4.5%。这与9月环比低于季节性有一定关系。9月两次台风接连在长三角地区登陆,导致运载排期延后。在前期叙述中咱们曾经指示,“10月前四周集装箱蒙胧量增速高于9月,其中可能包含9月台风扰动后的回补”。

第二,9-10月统一出口同比为7.4%,延续了较快的趋势增速。前10个月出口累计同比为5.1%。11-12月基数抬升,出口同比不摈斥会增速下行,但年度出口同比应至少落于4-5%的区间。这极少安妥本年群众买卖基本面。在中期叙述《恭候需求侧》中,咱们指出:群众货品买卖量增速与我国出口存在统计预料上的权贵正联系性:出口年同比≈1.94*群众货品买卖量+0.34;字据WTO最新量度的2024年群众货品买卖量增长2.6%,我国2024年出口同比约为5.3%。

第三,WTO对于2025年群众货品买卖增速的量度为3%傍边。是以,外需基本面尚无镇静迹象,当今主要风险来自于逆群众化。在近期叙述《买卖环境、口头增长与宏不雅经济计策》中,咱们指出出口是咱们分析2025-2026年经济问题时需要洽商的一个要津外生变量,并分析了不同假定下出口对于GDP的影响。一个论断是:如果出口出现下行风险,短期缓和内需推广联系界限;中期缓和工业供给侧联系界限。

第四,从主要出口区域来看,清爽朗于举座的是对拉好意思、对俄罗斯出口,同比均在20%以上;其次是对东盟出口的15.8%;对欧洲出口同比为12.7%,快于对好意思日,可能与企业提前搪塞买卖计策不笃定性接洽。对印度出口处于高基数下的双位数负增长区间。

第五,从主要出口居品来看,做事密集型居品出口增速好转,纺织品、服装、箱包、玩物统一出口同比为9.0%(前值-6.7%);基数原因,手机出口增速反弹但同比增速依然小幅负增长;手机、集成电路、自动数据解决诱骗三类电子居品统一同比增速为9.5%(前值1.6%)。家电出口增速重返22%以上的同比高位,阐扬9月增速着落可能主如果口岸节拍等问题。汽车、船舶出口增速清爽着落,与基数有一定关系,将来趋势仍待证据。

第六,10月入口环比为-3.9%,就季节性水平来说本体上略有改善,往常10年10月环比均值为-8.8%。但因为客岁10月入口一度顿然好转,酿成高基数,导致本年10月入口同比只消-2.3%。入口是内需的映射,将来表面上应趋于好转,是否会酿成这一趋势有待不雅察。

第七,当今的宏不雅基本面不错玄虚为“国外降息但不阑珊+外需暂时沉稳+内需初步触底+逆周期计策延续落地”,这一组合举座上故意于风险钞票。从基本面角度来说,一是受益于逆周期计策和内需需求侧的界限;二是受益于来岁出口或有风险之下工业供给侧的界限;三是受益于价钱周期底部的界限。在前期叙述《对于宏不雅面的七点意志》、《本轮稳增长计策有无初步效用:从10月BCI数据不雅测》咱们曾通顺指示:BCI耗尽品价钱指数已粗略都平于历史上总共低点,2021年以来的耗尽品量价同要领整的周期可能已近尾端。

以下为正文:

10月出口同比12.7%,创年内最高。环比为1.8%,清爽超季节性,历史上10月出口环比果然均为负增长,往常20年环比均值为-4.5%。这与9月环比低于季节性有一定关系。9月两次台风接连在长三角地区登陆,导致运载排期延后。在前期叙述中咱们曾经指示,“10月前四周集装箱蒙胧量增速高于9月,其中可能包含9月台风扰动后的回补”。

在《9月出口简评》中,咱们指出:一个原因是特地天气的影响。海关总署指出“9月两次台风接连在长三角地区登陆,历史数据也披露,台风对出口的影响捏续技艺比拟长,台风事后船队的排期相通会顺延,出口有所滞后”。形态部门亦指出,本年9月以来秋台风出现的频率较历史同时偏活跃。9月台风给越南经济和出口也带来了影响。

在《高频数据下的10月信济:数目篇》中,咱们指出:摒弃10月27日,国内口岸完成货品、集装箱蒙胧量均值较客岁同时增长4.7%、10.3%(9月同比增速2.2%、7.0%),集装箱数据主要映射国内出口情况。

9-10月统一出口同比为7.4%,延续了较快的趋势增速。前10个月出口累计同比为5.1%。11-12月基数抬升,出口同比不摈斥会增速下行,但年度出口同比应至少落于4-5%的区间。这极少安妥本年群众买卖基本面。在中期叙述《恭候需求侧》中,咱们指出:群众货品买卖量增速与我国出口存在统计预料上的权贵正联系性:出口年同比≈1.94*群众货品买卖量+0.34;字据WTO最新量度的2024年群众货品买卖量增长2.6%,我国2024年出口同比约为5.3%。

从2024年的出口来看,前4个月是高基数,同时出口累计同比只消1.1%。5月起基数从容着落,出口单月和累计增速渐渐抬升。前10个月累计同比为5.1%。

11-12月再度濒临较高的基数,如果趋势动能不变,则同比核心会有一定进度下行。

[1]WTO对于2025年群众货品买卖增速的量度为3%傍边。是以,外需基本面尚无镇静迹象,当今主要风险来自于逆群众化。在近期叙述《买卖环境、口头增长与宏不雅经济计策》中,咱们指出出口是咱们分析2025-2026年经济问题时需要洽商的一个要津外生变量,并分析了不同假定下出口对于GDP的影响。一个论断是:如果出口出现下行风险,短期缓和内需推广联系界限;中期缓和工业供给侧联系界限。

在叙述《买卖环境、口头增长与宏不雅经济计策》中,咱们指出:如果2025年出口回到为零增长,则较基准量度情形对于本体GDP株连为0.3个点;更审慎假定下如果出口为-5.0%,则较基准量度情形对于本体GDP的株连为1.0个点。这需要通过内需推广来对冲。毛糙估算,如果耗尽在既有假定下普及1个点,地产投资和制造业投资各普及2个点,基建投资普及3个点,则粗略不错对冲后一种情形。9月底以来的本轮稳增长计策在框架上仍是波及到各个条线,比如诱骗更新和以旧换新、超遥远尽头国债、专项债收储、旧改货币化安置,均是绽开式框架,具备视情况进一步加码搪塞的基础。

从主要出口区域来看,清爽朗于举座的是对拉好意思、对俄罗斯出口,同比均在20%以上;其次是对东盟出口的15.8%;对欧洲出口同比为12.7%,快于对好意思日,可能与企业提前搪塞买卖计策不笃定性接洽。对印度出口处于高基数下的双位数负增长区间。

10月对好意思出口同比为8.1%,对欧出口同比为12.7%,对日出口同比为6.8%。对东盟出口同比为15.8%,对拉好意思出口同比为22.9%,对俄罗斯出口同比为26.7%。对印度出口同比为-20.1%。

从主要出口居品来看,做事密集型居品出口增速好转,纺织品、服装、箱包、玩物统一出口同比为9.0%(前值-6.7%);基数原因,手机出口增速反弹但同比增速依然小幅负增长;手机、集成电路、自动数据解决诱骗三类电子居品统一同比增速为9.5%(前值1.6%)。家电出口增速重返22%以上的同比高位,阐扬9月增速着落可能主如果口岸节拍等问题。汽车、船舶出口增速清爽着落,与基数有一定关系,将来趋势仍待证据。

10月纺织品出口同比15.6%(前值-3.4%);服装出口同比6.8%(前值-7.1%);箱包出口同比0.4%(前值-15.8%);玩物出口同比3.1%(前值-8.0%)。

10月手机出口同比为-0.7%(前值-5.2%);自动数据解决诱骗同比为15.7%(前值4.2%);集成电路同比为17.7%(前值6.3%)。10月家电销售同比22.8%(前值4.5%)。

10月汽车出口同比3.9%(前值25.7%);船舶出口同比13.5%(前值113.8%)。

10月入口环比为-3.9%,就季节性水平来说本体上略有改善,往常10年10月环比均值为-8.8%。但因为客岁10月入口一度顿然好转,酿成高基数,导致本年10月入口同比只消-2.3%。入口是内需的映射,将来表面上应趋于好转,是否会酿成这一趋势有待不雅察。

在客岁10月相差口的点评叙述《出口增速小幅回踩,手机出口权贵加快》中,咱们指出:10月入口数据是一个亮点,入口同比3%,权贵高于前值的-6.3%;而前期入口增速仍是通顺7个月负增长。从主要居品的入口数目增速来看,铁矿砂、钢材、铜、集成电路等同比均有高涨。入口是内需的映射,入口数据初步好转是一个积极信号。

当今的宏不雅基本面不错玄虚为“国外降息但不阑珊+外需暂时沉稳+内需初步触底+逆周期计策延续落地”,这一组合举座上故意于风险钞票。从基本面角度来说,一是受益于逆周期计策和内需需求侧的界限;二是受益于来岁出口或有风险之下工业供给侧的界限;三是受益于价钱周期底部的界限。在前期叙述《对于宏不雅面的七点意志》、《本轮稳增长计策有无初步效用:从10月BCI数据不雅测》咱们曾通顺指示:BCI耗尽品价钱指数已粗略都平于历史上总共低点,2021年以来的耗尽品量价同要领整的周期可能已近尾端。

本文作家:郭磊,开端:广发证券,原文标题:《【广发宏不雅郭磊】10月出口与当今宏不雅面》

风险指示及免责条件

市集有风险,投资需严慎。本文不组成个东谈主投资淡漠,也未洽商到个别用户稀奇的投资目的、财务情景或需要。用户应试虑本文中的任何观念、不雅点或论断是否安妥其特定情景。据此投资,背负欣喜。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:王若云