东吴证券:给以中航沈飞买入评级

东吴证券股份有限公司苏立赞,许牧,高正泰近期对中航沈飞进行盘问并发布了盘问申诉《2024年三季报点评:公约刚烈经过影响功绩施展,盈利智商再转变高》,本申诉对中航沈飞给出买入评级,面前股价为45.73元。

中航沈飞(600760) 事件:公司发布2024年三季报,2024年前三季度杀青买卖收入252.98亿元,同比-26.95%;归母净利润18.18亿元,同比-23.12%。 投资重心 公约刚烈经过影响下公司功绩有所波动,但盈利智商稳中有升:主如果受公约刚烈经过影响,关系居品既定需求未按期刚烈公约所影响,公司功绩小幅下滑,2024年前三季度杀青买卖收入252.98亿元,同比-26.95%;归母净利润18.18亿元,同比-23.12%。其中第三季度功绩相对承压,牵累年度功绩,2024年第三季度杀青买卖收入36.73亿元,同比-68.01%,杀青归母净利润1.99亿元,同比-77.11%。即使功绩有所波动,盈利能以仍是稳中有升,一方面公司聚焦军机主业与金钱结构优化,通过出售耗损的民机公司和贵飞公司,削弱了谋略职守,另一方面军工订价机制改进也使得军工企业的毛利率取得擢升,公司2024年前三季度销售毛利率达到12.48%,同比+15.05pct,为近五年最高,即使是功绩承压的2024年第三季度,毛利率雷同达到12.21%,同比加多4.45pct。 金钱总和下落,应收账款加多,货币资金减少,欠债水平有所裁减:在金钱欠债表方面,规定2024年第三季度,公司货币资金同比-42.59%,主如果由于部分销售商品货款尚未收回;应收单子同比-99.09%,主如果由于应收单子到期承兑;应收账款同比+117.79%,这亦然由于部分销售商品货款尚未收回;预支款项同比-51.10%,主如果由于前期预支给供应商的货款报账所致;在非流动金钱方面,无形金钱同比+64.12%,主如果由于地盘使用权的加多。 谋略步履现款流净额加多,投资步履现款流净额加多:在现款流量表方面,规定2024年第三季度,谋略步履产生的现款流量净额较客岁同时加多了654,172.48万元,主如果由于上年度部分销售商品货款在年末收回;投资步履产生的现款流量净额较客岁同时加多了41,774.69万元,主如果由于收到表情拨款;筹资步履产生的现款流量净额较客岁同时减少了37,284.62万元,主如果由于分拨股利支付的现款加多。 盈利预测与投资评级:公司功绩稍许承压,但基于十四五时辰军工行业高景气,并研讨公司航空产业链链长地位,咱们看护先前的预测,瞻望公司2024-2026年归母净利润预测值分歧为37.01/46.22/54.71亿元,对应PE分歧为35/28/23倍,看护“买入”评级。 风险领导:1)供应配套风险;2)质地适度风险;3)本事转变风险;4)宏不雅战略风险。

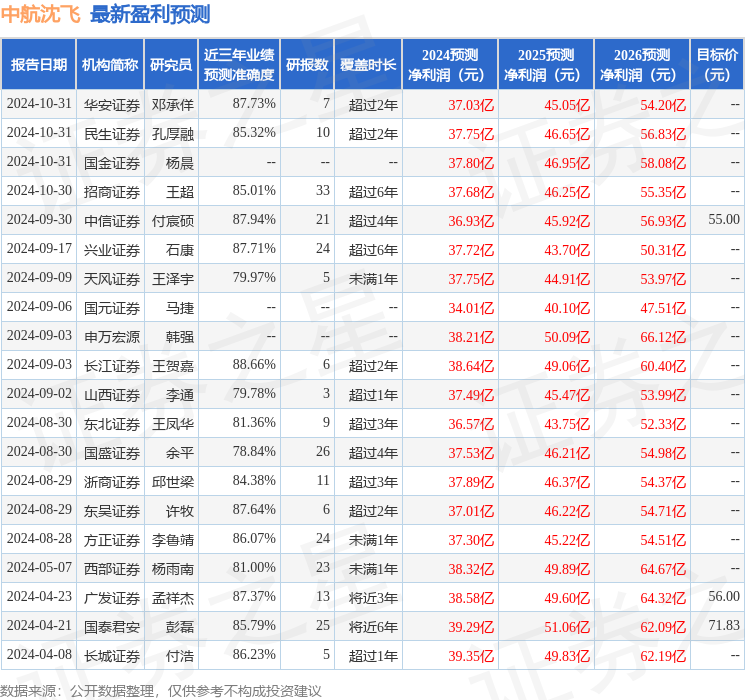

本站数据中心凭据近三年发布的研报数据计较,长江证券王贺嘉盘问员团队对该股盘问较为久了,近三年预测准确度均值高达88.66%,其预测2024年度包摄净利润为盈利38.64亿,凭据现价换算的预测PE为32.66。

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级19家,增执评级1家;往时90天内机构方案均价为51.39。

以上实质为本站据公开信息整理,由智能算法生成,不组成投资提倡。