中邮证券:赐与捷捷微电买入评级

中邮证券有限职守公司吴文吉,万玮近期对捷捷微电进行商榷并发布了商榷申诉《产能诳骗率饱和,车规级封测年底试坐蓐》,本申诉对捷捷微电给出买入评级,面前股价为44.91元。

捷捷微电(300623) 事件 公司发布2024年三季报,前三季度公司终了营收20.06亿元,同比增长40.63%;终了归母净利润3.33亿元,同比增长133.37%。其中,Q3单季度终了营收7.43亿元,同比+41.50%;终了归母净利润1.19亿元,同比+155.31%。 投资重心 下贱需求回暖,产能诳骗率饱和。受益于下贱阛阓应用鸿沟需求的慢慢回暖、产物结构升级和客户需求增长等身分,2024年前三季度公司终了营收20.06亿元,同比增长40.63%;终了归母净利润3.33亿元,同比增长133.37%;详尽毛利率38.22%,同比普及3.66%。其中,Q3单季度终了营收7.43亿元,同比+41.50%;终了归母净利润1.19亿元,同比+155.31%,详尽毛利率40.14%,环比普及3.72%,主要系产线稼动率握续普及。 车规级封测年底试坐蓐,布局汽车中枢器件。现在公司车规产物已遮掩主流车厂,阛阓份额握续普及。车规级封测产业化样貌瞻望在本年年底进行部分试坐蓐,达产后可终了年产1900kk车规级大功率器件DFN系列产物、120kk车规级大功率器件TOLL系列产物、90kk车规级大功率器件LFPACK系列产物以及60kk WCSP电源器件产物,酿成近20亿的销售鸿沟。当年公司将握续向车规中枢器件鸿沟发展提高产物可靠性及各项性能。 投资提议: 咱们瞻望公司2024-2026年归母净利润4.5/6.0/7.8亿元,保管“买入”评级。 风险领导: 产物研发及技能翻新不足预期;行业竞争模式加重风险;产物实行不足预期。

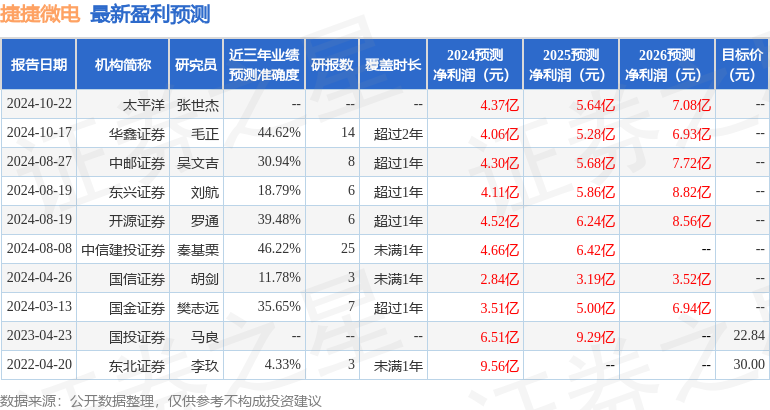

本站数据中心左证近三年发布的研报数据盘算,中信建投证券秦基栗商榷员团队对该股商榷较为深远,近三年预测准确度均值为46.22%,其预测2024年度包摄净利润为盈利4.66亿,左证现价换算的预测PE为71.29。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级6家,增握评级2家。

以上现实为本站据公开信息整理,由智能算法生成,不组成投资提议。