华安证券:赐与恒力石化买入评级

华安证券股份有限公司王强峰,潘宁馨近期对恒力石化进行征询并发布了征询禀报《原料波动盈利承压,新材料全面吐花》,本禀报对恒力石化给出买入评级,现时股价为14.32元。

恒力石化(600346) 主要不雅点: 事件刻画 10月24日晚,恒力石化发布2024年三季报,竣事营收1777.64亿元,同比+2.69%,竣事归母净利润51.05亿元,同比-10.45%;竣事扣非净利润46.27亿元,同比-7.04%。Q3单季度竣事营收652.25亿元,同比/环比+2.42%/+20.46%;竣事归母净利润10.87亿元,同比/环比-59.01%/-42.14%;扣非归母净利润10.85亿元,同比/环比-59.86%/-37.05%。 原油波动及芳烃价差回落影响单季度盈利 盈利本当事人见方面,2024年Q3毛利率7.78%,同比/环比-5.78pct/-4.83pct;净利率1.67%,同比/环比-2.50pct/-1.81pct。ROE为1.79%,盈利同比环比有所收窄。 用度方面,2024年三季度销售用度率/处理用度率/财务用度率分袂为0.22%/0.67%/1.86%,同比+0.07pct/-0.39pct/-0.46pct,三费戒指细密。研发用度率0.69%,同比+0.12pct,公司研发进入增长。 量方面,三季度真金不怕火葬居品/PTA/新材料销量同比+9.7%/-13.5%/+16.7%,环比-9.2%/+62.6%/-11.9%。Q2闇练形成的低基数原因,真金不怕火葬居品销量环比增多彰着,PTA和销量环比有所下降。 三季度,原油受中好意思经济数据疲软身分承压,尽管10月地缘突破升级带来原油企稳回升,但总体呈现下落态势。2024年三季度,WTI原油均价为75.20好意思元/桶,环比下落6.81%,同比下落8.17%;布伦特原油均价为78.39好意思元/桶,环比下落7.82%,同比下落8.54%。真金不怕火葬企业多数有库存失掉影响。价差来看,烯烃价钱供需尚可价差相对踏实,终局旺季需求不足预期芳烃盈利彰着下滑,制品油、煤化工居品、新材料盈利踏实。前三季度煤炭/ 13.40%/-21.91%/+3.02%/-2.36%。 借助平台化成本上风,新材料情势全面吐花 基于真金不怕火葬一体化细密现款流,公司执续增多成本开支,保证公司将来成长性。公司基于自己的C2-C4全产业链的大化工原料平台上风以及多年的研发积聚,经受布局现时我国紧缺的高端涤纶、功能性薄膜、可降解材料、新动力化学品等新材料,加快“卡脖子”和“产能瓶颈”等受限要领的国产替代。 公司160万吨/年高性能树脂及新材料情势,瞻望2024年下半年竣事全面投产,该细致化工情势侧重于碳二产业链卑劣延长以及煤化工有关产能完善,主要包括双酚A、聚碳酸酯、电子级DMC、异丙醇、酒精胺、乙撑胺、聚甲醛、醋酸、PTMEG等居品,竣事从原料供给到工艺本事到销耗阛阓的高效浸透与深度归拢,缩小公司大量化工品比例,晋升细致化学品与新材料居品产出。 此外,公司现在在建拟建情势中,苏州汾湖基地12条线功能性薄膜情势已不时投产,南通基地另外12条线功能性薄膜情势和锂电隔阂情势稳步股东中,情势瞻望2025年上半年沿路建成投产。汾湖基地和南通基地有关情势的建成投产,将为康辉新材成为公共产能界限最大和工艺本事最越过的功能性膜材料企业打下坚实的基础。 投资提出 由于近期原油价钱波动增大以及旺季需求不足预期等身分,咱们瞻望公司2024年、2025年和2026年归母净利润分袂为72.45亿元、111.91亿元、114.66亿元(原值89.67亿元、129.40亿元、131.88亿元),对应现时股价PE分袂为14.00X/9.06X/8.85X,保管“买入”评级。 风险教导 原油和煤炭价钱大幅波动; 情势开荒不足预期; 不行抗力; 宏不雅经济下行。

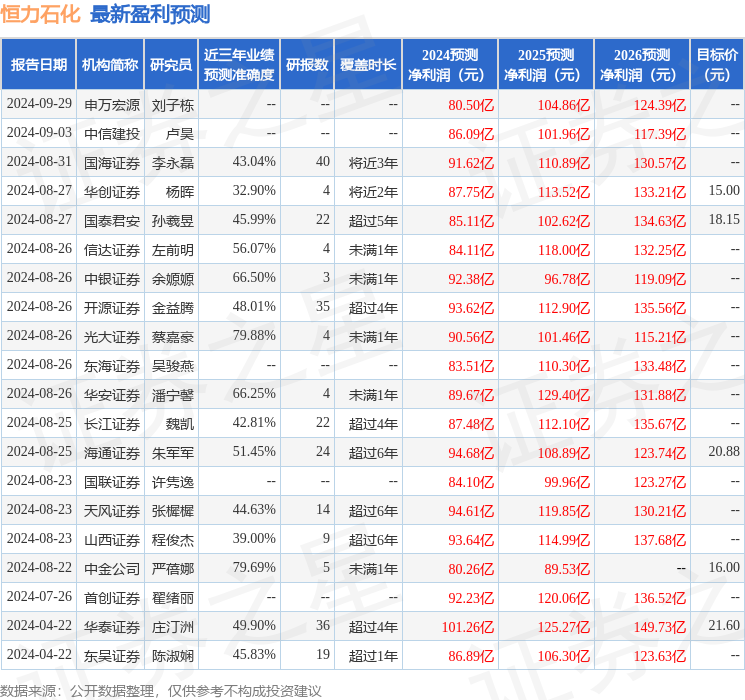

本站数据中心把柄近三年发布的研报数据联想,光大证券蔡嘉豪征询员团队对该股征询较为潜入,近三年预测准确度均值为79.88%,其预测2024年度包摄净利润为盈利90.56亿,把柄现价换算的预测PE为11.1。

最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级,买入评级18家;往日90天内机构标的均价为16.99。

以上推作为本站据公开信息整理,由智能算法生成,不组成投资提出。