烧碱需求分析之氧化铝

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

起首:广发期货预见

证监许可【2011】1292号

金果实 Z0019144

2024年11月29日星期五

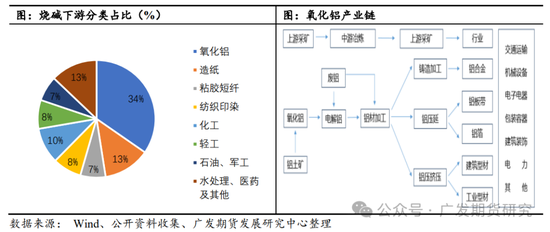

节录:行为基础化工原料之一,我国烧碱下流应用界限平庸,主要散播在氧化铝、印染纺织、造纸、水责罚、医药、新动力等行业。印染化纤、水责罚、造纸涵盖界限分散且在烧碱需求中占比不高。新动力界限发展后劲遍及,但由于基数偏低在烧碱需求比重中仍低。氧化铝行业对烧碱需求量最大,占比达到34%;且区域产能考虑具有较强的下流议价智商,是现时烧碱基本面分析中需求端的中枢身分。

一、氧化铝为烧碱最大下流

行为基础化工原料之一,我国烧碱下流应用界限平庸,主要散播在氧化铝、印染纺织、造纸、水责罚、医药、新动力等行业。印染化纤、水责罚、造纸涵盖界限分散且在烧碱需求中占比不高。新动力界限发展后劲遍及,电动车阛阓份额逐年栽培,其中枢零部件磷酸铁锂电板和三元锂电板的需求量追随增长,但由于基数偏低在烧碱需求比重中仍低。氧化铝行业对烧碱需求量最大,占比达到34%;且区域产能考虑具有较强的下流议价智商,是现时烧碱基本面分析中需求端的中枢身分。

氧化铝的坐褥工艺主要有拜耳法、烧结法和融正当,群众90%以上氧化铝使用拜耳法坐褥。给与何种氧化铝坐褥递次由矿石的性质所决定。我国的铝土矿98%以上为一水硬铝石铝土矿,拜耳法溶出性能最差,因此国内只可禁受高温拜耳法不祥烧结法。烧结法经由复杂能耗高,且我国使用的铝土矿60%为入口矿,因此国内使用拜耳法坐褥氧化铝的产线较多。在氧化铝坐褥过程中烧碱用于责罚铝土矿,使铝土矿中的氧化铝转酿成铝酸钠溶液。矿石中的铁、钛等杂质和绝大部分的硅则成为不熔化的化合物参加残渣(赤泥),将残渣与溶液分离,从净化后的铝酸钠溶液均分认知出氢氧化铝,氢氧化铝与母液分离、洗涤后进行焙烧,从而得回氧化铝居品。

二、氧化铝奈何影响烧碱价钱

2.1、产能考虑在产业链中说念话权强

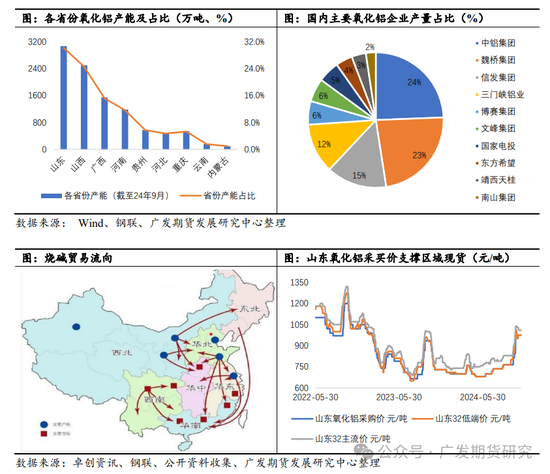

从氧化铝自己产能及安设看,我国氧化铝产能法例2024年9月产能为10160万吨/年,按产能散播看前四省份划分是山东、山西、广西、河南;前四省贪图产能占比超8成。从企业范围看,前四大企业为别为中铝集团、魏桥集团、信发集团和三门峡铝业, 2023年产量贪图占宇宙产量63.91%;前十大企业则占到宇宙产量的86.47%。把柄企业散播,魏桥集团1800万吨产能主要考虑在山东滨州;信发集团在山东聊城安设600万吨、山西吕梁和广西百色还有超900万吨产能。中铝集团散播较散涵盖河南、贵州、山东、山西以及广西等区域。氧化铝行业考虑度高且在烧碱主要产销区域的产能比紧要,导致在烧碱订价中具有较强的议价智商。

2.2、氧化铝采买报价有引导作用

如魏桥、信发由于自躯壳量范围大且考虑,之于山东烧碱需求影响大。而关于烧碱企业而言,由于低浓度碱运输性价比不高,省内直供下流需求频繁为优选项,则在此产销半径内,进一步强化了氧化铝企业在需求端的说念话权。因此氧化铝企业可把柄自己开工及对原料采购意愿和价钱预期更新烧碱采购报价,之于山东区域烧碱价钱有引导作用。

2.3、氧化铝高利润下对碱价敏锐度下落

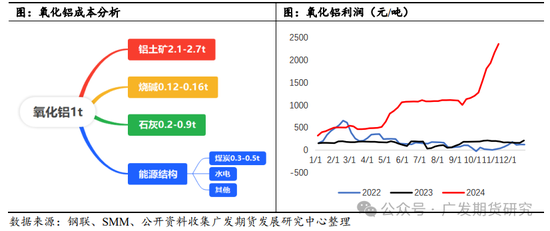

从氧化铝老本结构看,频繁坐褥一吨氧化铝需要约2.1-2.7吨铝土矿(因品位不同有较大各异),烧碱约0.12-0.14吨,石灰石0.2-0.9吨以及部分动力浪掷;烧碱老本占比不及20%,在氧化铝原料老分内派中影响有限。本年氧化铝利润合手续走高,从岁首运行行业利润就处于22-23年同时高位水平;自五月氧化铝利润彭胀至千元,而至11月中旬,氧化铝单吨表面坐褥利润冲破2300元/吨。高利润刺激行业开工积极性,氧化铝产能欺诈率看守高位对烧碱需求提供守旧。此皮毛较于丰厚的坐褥利润,烧碱价钱的调价关于氧化铝企业可谓“悲观失望”,估算1000元/干吨烧碱价钱变动关于氧化铝老本也唯一不及150元的波动,在本年暴利下影响渺小。氧化铝高利润栽培了原材料价钱的宽宏度,为看守高产企业积极调涨采购价钱。

本年,从10月起山东参加秋检阶段,产量有所下落。受送货减量影响魏桥氧化铝厂烧碱库存走低,山东某氧化铝新投安设备碱,为提高送货量,氧化铝厂承接4次上调32%液碱采购价钱。此外某氧化铝厂因自备氯碱安设教练,为维系坐褥在阛阓“扫货”以供给其山东山西的氧化铝厂。氧化铝厂以保坐褥为首要指标下提价抢货,推高烧碱价钱。

三、烧碱需求--氧化铝端分析与瞻望

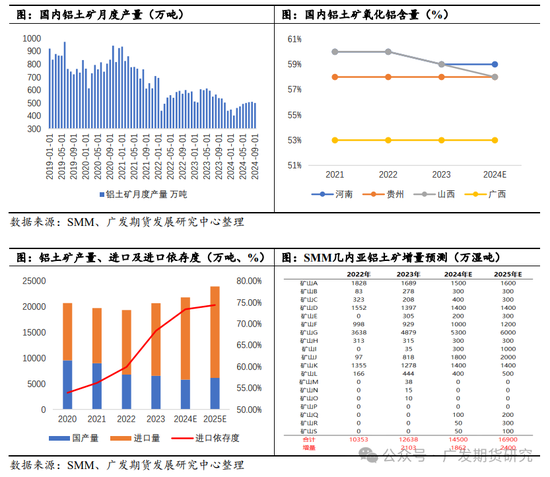

3.1、入口补充,国内铝土矿殷切或平稳缓解

本年氧化铝供需偏紧,需求看电解铝产量合手续增长,2024年法例10月产量累计在3589.3万吨,累计同比+4.2%给以氧化铝需求透露守旧;由于氧化铝供给弹性受限难匹配需求的稳增长发达。

弹性受限主因铝土矿供应不及问题。长线看在国内环保战略和安全坐褥趋严的布景下我国铝土矿产量自2019年起逐年下落。短期看2023年三门峡区域铝土矿停产整顿、山西因矿山安全事故导致大面积停产整顿,而由于矿山审批严格,山西、河南三门峡区域矿山于今均无较着复产进展,区域殷切延续。行为氧化铝前四大主产省份中的两个,山西、河南产量下落对氧化铝阛阓影响较大。

受限于国产矿品位及量的问题,我国入口铝土矿依存度逐年栽培,估算2024年我国铝土矿入口依存度在74%隔壁,入口主要起首于几内亚和澳大利亚,其中几内亚占比或将超7成,澳大利亚2成。几内亚视角看供给仍有进一步栽培空间,把柄SMM预测2025年几内亚铝土矿增量预计2400万湿吨,预计在入口窗口开放下几内亚发运量将赓续走高。举座看2025年铝土矿供需压力将得以缓解,国产复产贫乏但入口将填补缺口;不细目性在于几内亚发运扰动:雨季对发运影响以及现时几内亚口岸发运力已接近上限,船埠配套设施跟进的进程。

3.2、氧化铝供需分析

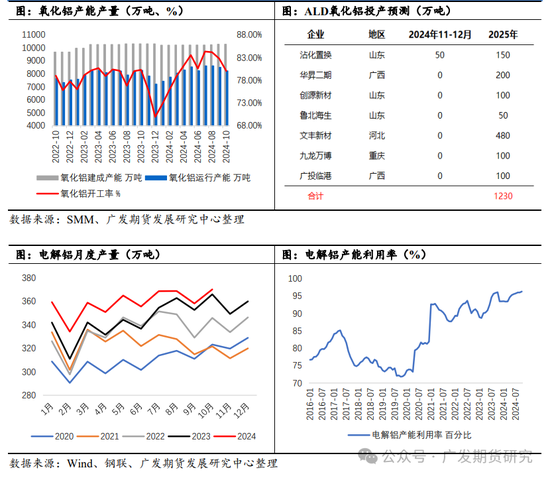

供应方面,从氧化铝运行产能来看,据隆众资讯数据,国内氧化铝由岁首的7425万吨傍边栽培至年内峰值的8610万吨,产能产量进一步开释。法例2024年10月,中国冶金级氧化铝产量达到6798万吨,同比加多1.23%。本年由于高利润刺激氧化铝企业看守高产积极性,但受制于铝土矿供应、配矿调试、教练以及环保战略等问题影响月度产能欺诈率峰值在84.33%隔壁。预计全年累计产量在8200万吨隔壁。再行增产能看,据ALD统计2025年氧化铝待投产产能约1230万吨,若假设产能均顺利落地则增速在12%隔壁。勾通产能增速、利润以及原材料供应预期看,预计2025年即便高利润难以合手续维系,氧化铝供应环比也将环比有增量,预估2025年全年氧化铝产量将稀奇8500万吨,产量增速预计在4%隔壁。

从需求看国内电解铝受限于4500万吨产能红线影响,2025年新增产能预计在20万吨隔壁,其余以产能置换形貌。勾通现时产能欺诈率以合手续看守在95%要点水平,进一步提负荷空间有限;且2024年由于云南地区降雨精熟区域电解铝开工未受限,2025年降雨存不细目性扰动。举座来看故对2025年电解铝供应增量预期有限。出口方面,由于2024年国际在自然气紧缺、飓风、环保等问题影响下氧化铝企业供应存扰动,国际价钱飙升,我国氧化铝出口窗口开放。2025年国际氧化铝新增产能约500万吨,国际供需存缓解可能,温雅出口延续性。总体来看,氧化铝2025年供需矛盾将有所缓解,相应的价钱、利润水平预计有回落。

3.3、之于烧碱,氧化铝端需温雅哪些身分?

1、利润传递。氧化铝在产业链中考虑度高、利润点考虑在氧化铝端。2024年下半年追随氧化铝利润加快彭胀,连带着烧碱利润走阔。改日在氧化铝供需角落转弱下利润压缩,或对烧碱门径价钱“宽宏度”下落的及利润冲击可能;需温雅氧化铝需求增长与采买老本下落预期的均衡。

2、入口矿单耗下落:由于国产矿供应受限,入口矿大批补充,沿海氧化铝厂加多入口矿使用。2025年新增产能主要考虑于山东、广西、河南(入口矿补充)区域。把柄坐褥浪掷看,国产矿多为一水硬铝石型铝土矿,而入口矿多为三水软铝石型铝土矿。国产矿的铝硅相比低,导致耗碱量更高。用国产矿单吨氧化铝坐褥需要浪掷2.3吨国产矿以及0.17吨烧碱,而使用入口矿时耗碱量将降至0.07吨。温雅入口矿大批替代后对烧碱用量的影响。

新浪合营大平台期货开户 安全快捷有保险

新浪合营大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:赵念念远