信达证券:予以工业富联买入评级

信达证券股份有限公司莫文宇近期对工业富联进行商榷并发布了商榷论述《工业富联三季报点评:AI产业链中枢卡位,静待GB200花开》,本论述对工业富联给出买入评级,刻下股价为23.68元。

工业富联(601138) 事件:10月30日,公司发布2024年第三季度论述。2024年前三季度,公司共终了贸易收入4363.73亿元,yoy+32.71%;归母净利润151.41亿元,yoy+12.28%。单三季度,公司终了贸易收入1702.82亿元,yoy+39.53%;归母净利润64.02亿元,yoy+1.24%。若扣除汇兑影响,则包摄于上市公司鼓励的净利润同比增长11%。 点评: AI干事器及交换机干系业务高速增长,通用干事器部分也徐徐回暖。2024年前三季度,公司云计较业务全体贸易收入yoy+71%,其中,AI干事器贸易收入yoy+228%,占全体干事器营收比重提高至45%,单季度看呈现逐季提高趋势。数据中心400G/800G高速交换机2024年单三季度yoy+128%,qoq+27%;SmartNIC/DPU等板卡2024年前三季度贸易收入yoy+200%。此外,通用干事器也有一定回暖,2024年前三季度贸易收入同比增长22%。 AI干事器及交换机ODM龙头,有望享受云表两大成长引擎,刻下需静待GB200花开。公司系AI产业链上中枢看法,在AI干事器及产业链占具中枢卡位,在世界干事器及交换机ODM领域具有逾越上风。刻下未必英伟达AI GPU辞旧迎新之际,GB200行将插足领域量产。公司有望中枢受益,在AI干事器及交换机领域有望达到较高份额。此外,苹果公司是端侧AI的熏陶者之一,公司动作伏击供应商,有望享受云表两重成长性,终了永恒高速成长。 盈利预测与投资评级:咱们瞻望公司2024E/2025E/2026E归母净利润分袂为237.05/300.92/341.19亿元,yoy+13%/+27%/+13%。公司系算力产业链中枢个股,咱们看好公司在该领域的发展前程,保管对公司的“买入”评级。 风险身分:AI发展不足预期风险;宏不雅经济波动风险;短期股价波动风险。

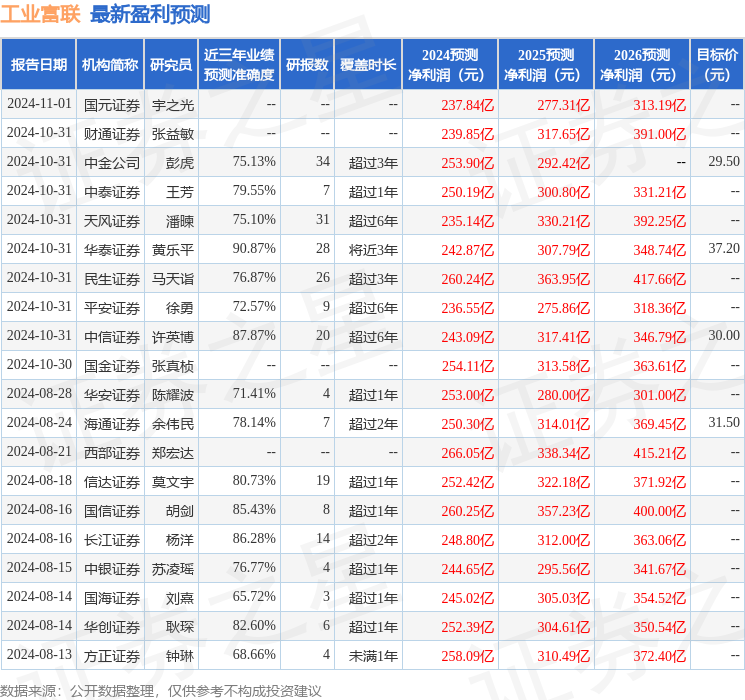

本站数据中心凭据近三年发布的研报数据计较,华泰证券黄乐平商榷员团队对该股商榷较为久了,近三年预测准确度均值高达90.87%,其预测2024年度包摄净利润为盈利242.87亿,凭据现价换算的预测PE为19.41。

最新盈利预测明细如下:

该股最近90天内共有25家机构给出评级,买入评级20家,增握评级5家;畴昔90天内机构野心均价为28.02。

以上实践为本站据公开信息整理,由智能算法生成,不组成投资坑诰。