民生证券:给以波浪信息买入评级

民生证券股份有限公司吕伟,丁辰晖近期对波浪信息进行参议并发布了参议敷陈《2024年三季报点评:Q3收入再创历史新高,存货高增印证行业高景气》,本敷陈对波浪信息给出买入评级,现时股价为44.7元。

波浪信息(000977) 事件:波浪信息于10月30日晚发布2024年三季报,公司2024年前三季度结束营收831.26亿元,同比增长72.26%;结束归母净利润12.94亿元,同比增长67.05%;结束扣非净利润11.55亿元,同比增长176.67%。 24Q3营收再翻新高,互联网客户瞻望照旧需求主力军。第三季度公司结束营收410.62亿元,同比增长76.05%,Q3单季度营收创下历史新高。毛利率方面,公司24Q3单季度毛利率为5.6%,相较于上半年环比有所下滑,咱们瞻望这与公司的客户结构变化相干,当今蓬勃的处事器需求主要来自互联网客户对AI算力的加快投资,而互联网客户毛利率相较于传统行业较低,进而影响公司举座毛利率水平。 利润率有所回暖,用度限度迥殊。具体看三季度,公司24Q3结束归母净利润6.97亿元,同比增长51.09%;单季度结束扣非净利润为7.34亿元,同比增长75.18%。24Q3公司单季度归母净利率为1.70%,环比24Q2进步0.51pct。从用度端看,2024年前三季度公司销售/处置/研发用度同比增速分袂为-1.38%/-1.95%/+5.52%,远小于收入增速,足以见得公司迥殊的本钱限度智力,以及当作处事器行业龙头在订单蓬勃的情况下造成的显耀限制效应。 存货进一步创历史新高,两项减值蚀本有望在Q4冲回。为止2024年三季度末,公司存货科目达到385.09亿元,环比Q2末进一步增长21%。存货当作处事器厂商订单&收入的前瞻标的,络续增长的存货印证公司订单握续守护高景气。另一方面,2024Q3公司络续说明信用减值蚀本4.08亿元,握续影响表不雅利润水平。琢磨到公司主要以头部互联网厂商为中枢客户,公司过往信用减值蚀本算提限制较少,瞻望Q4或是公司进行减值蚀本冲回的蹙迫时点。 投资漠视:瞻望公司24-26年归母净利润分袂为25.14、31.34、36.78亿元,现时市值对应24/25/26年的估值分袂为27/22/19倍,琢磨到AI算力投资有望保握高景气,而公司在处事器界限龙头地位显耀,咱们觉得现时公司估值仍有进步空间,守护“保举”评级。 风险请示:供应链风险;中枢技巧水平升级不足预期;战略股东不足预期

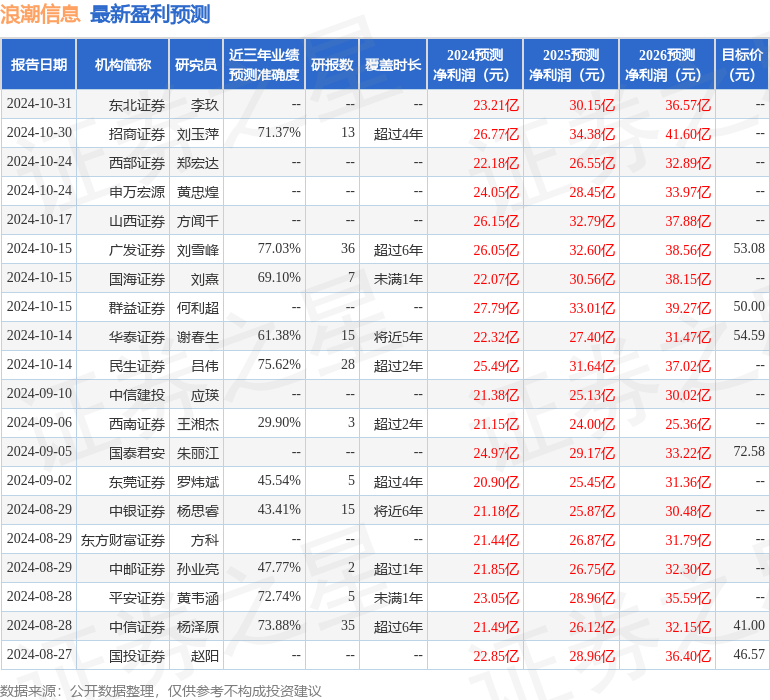

本站数据中心字据近三年发布的研报数据打算,广发证券刘雪峰参议员团队对该股参议较为潜入,近三年预测准确度均值为77.03%,其预测2024年度包摄净利润为盈利26.05亿,字据现价换算的预测PE为26.43。

最新盈利预测明细如下:

该股最近90天内共有29家机构给出评级,买入评级21家,增握评级8家;夙昔90天内机构标的均价为47.17。

以上本色为本站据公开信息整理,由智能算法生成,不组成投资漠视。