中加基金固收周报︱计谋考据期阛阓飘荡秉性捏续

阛阓回想

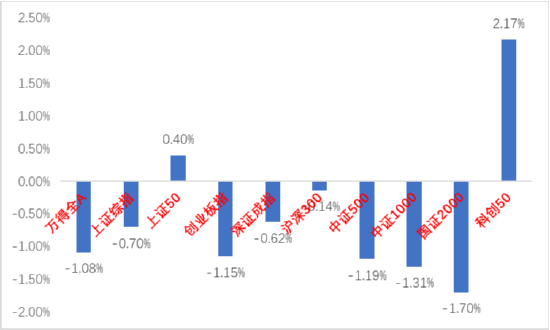

上周A股主要指数涨跌不一,往复情态高位下落。

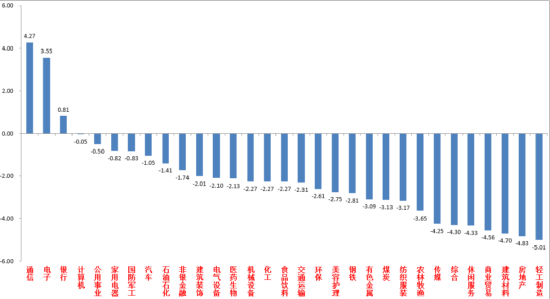

31个申万一级行业中,通讯、电子和银行发达相对较好。

A股主要指数周涨跌幅(%)

贵府开端:wind;统计区间:2024/12/16-2024/12/20

贵府开端:wind;统计区间:2024/12/16-2024/12/20

申万一级行业周涨跌幅(%)

贵府开端:wind;统计区间:2024/12/16-2024/12/20

贵府开端:wind;统计区间:2024/12/16-2024/12/20

宏不雅数据分析

2024年1-11月一般财政收入累计19.9万亿,同比-0.6%(1-10月同比-1.3%);单11月一般财政收入1.4万亿,同比11%(10月同比5.5%)。1-11月一般财政支拨累计24.5万亿,同比2.8%(1-10月同比2.7%);11月一般财政支拨2.36万亿,同比3.8%(10月同比10.4%)。收入端,11月税收收入终了11140.0亿元,同增5.3%,环增3.5%;非税收入畛域为2889.0亿元,同增40.4%,环增0.8%。税收收入中企业所得税取得了37%的增长,发挥企业利润情况有好转,非税收入不竭延续高增。地皮出让金方面-20%增速压力仍大。支拨端,天下财政预算向农林水事务、交通运载和城乡社区事务畛域的支拨同比增速分手终了23.3%、4.5%和0.9%,新基建依然财政支拨主要投向。后续财政支拨在高定调下,应将捏续发力。

好意思联储12月议息会议文牍降息25BP至4.25-4.50%,允洽阛阓预期。但随后的经济预测节录和发布会齐发达出鹰派立场。好意思联储不竭坚捏一贯的数据导向格调,透露进一顺序整联邦基金利率的“幅度和时机”将取决于后续数据、经济远景和风险均衡,示意明天降息循序将有所放缓。经济预测节录上调了对GDP和通胀的预测,下调了对平静率的预测,骄横好意思联储对经济韧性的信心增强,点阵图骄横委员们对来岁降息次数不会跨越两次,且幅度减轻。会议扫尾后阛阓降息预期被打击,好意思元指数不竭走强。后续好意思联储降息旅途将不竭看守数据导向格调,且特朗普施政措施也加多不笃定性,对此不宜预期过高,强好意思元捏续对汇率变成一定压力。

股市策略瞻望

上周A股阛阓往复情态高位下落。从基本面看,现在内需仍弱,计谋预期方面看守高位。从资金面看,阛阓处于缩量区间。其他方面两融数据高位下落,基金数据方面ETF数据看守净流入。

要紧会议召开后,阛阓弱履行强预期底色不改,会议在“定性”的方面立场有余积极,关于愈加“定量”的目的仍需恭候来岁的要紧会议,阛阓不竭处于计谋考据期。后续国表里具体计谋节律和实质终结对阛阓影响加大,分子端的盈利改善笃定性不及仍需不雅察。但现在长利率债利率仍在捏续走低,且来岁货币计谋已定调终结宽松,中恒久在分母端为权利阛阓提供支捏加之阛阓热度仍高,故飘荡行情应会捏续,刻下量能下以结构性行情为主,提神不雅察大小盘格调资金角落变化情况,进行仓位回补和调仓。

行业上,关于偏防护的红利类行业,不竭淡薄竖立一定仓位。飘荡市中竖立红利可获得完全收益或熨平飘荡波动。低利率环境对红利格调形成中恒久流动性支捏。淡薄竖立和化债、市值惩办等主题相关的红利标的(化债和市值惩办催化较为密集,中恒久不雅察相关企业金钱欠债表和现款流量表缔造情况决定是否能信得过重估估值,短期可竖立更多收益市值惩办的破净央企)、估值较低现款流矫捷的公用、金融、贵金属等行业。而关于伏击性较强的大批标的,以寻找低位、笃定性较好和情态面强势的为主。要点护理A股科技(催化笃定性最高,受计谋端影响相对较小,主题契机逼迫骄横,仍需寻找相对有基本面支撑和后续催化概率大的标的,应答其高波动性,短期护理自主可控、AI想法的国际映射、华为链、低空等想法)、顺周期(关于计谋和基本面预期弹性高,但在计谋考据期比拟起科技等板块胜率低。把柄风偏和催化竖立以糜掷为首的标的)、先进制造和出海类(寻找如电新、港股互联网、机械等行业中景气拐点左近的标的、不雅察特朗普往复是否会带来出海类超跌契机)相关标的。

风险指示:本材料的信息均开端于已公开的贵府,对信息的准确性、好意思满性或可靠性不作任何保证。本材料中的不雅点、分析仅代表公司权略团队不雅点,在职何情况下本文中的信息或抒发的见识并不组成实质投资终结,也不组成任何对投资东谈主的投资淡薄和担保。任何媒体、网站、个东谈主未经本公司授权不得转载。

MACD金叉信号形成,这些股涨势可以! 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:王若云