中加基金建立周报|国内经济督察偏弱情景,好意思联储下调25年降息预期

进军信息点评

1、国度统计局公布数据深入,11月份,寰宇边界以上工业加多值同比增长5.4%,社会阔绰品零卖总和增长3.0%,寰宇办行状分娩指数增长6.1%。1-11月份,寰宇固定财富投资同比增长3.3%,其中房地产成立投资下降10.4%。11月份,寰宇城镇探望安静率为5.0%,与上月合手平。

2、好意思国11月中枢PCE物价指数同比合手平于2.8%,低于预期的2.9%;环比上升0.1%,低于预期的0.2%,创下5月以来最低,深入价钱压力有所放缓。11月份阔绰者开销增长0.4%,个东谈主收入增长0.3%,均低于预期。

3、好意思国12月标普巨匠制造业PMI初值录得48.3,预期49.8,前值49.7;好意思国12月标普巨匠办行状PMI初值录得58.5,预期55.7,前值56.1。

4、好意思国11月零卖销售环比升0.7%,预期升0.5%,前值从升0.4%修正为升0.5%。

5、好意思联储依期降息25个基点,将联邦基金利率的标的区间从4.5%至4.75%降至4.25%至4.5%。最新出炉的点阵图深入,好意思联储官员们大幅上调畴昔战术利率标的区间的中位数,对来岁和后年的通胀预期也显贵上调。好意思联储主席鲍威尔示意,不再紧缩的战术会让好意思联储进一纪律整利率时愈加严慎,有经营声明意味着,好意思联储处于或接近延缓降息节拍、或暂停降息瓜代。好意思联储有经营公布后,好意思元和好意思债收益憨直线拉升,好意思股、黄金跳水。

6、个东谈主待业金轨制从12月15日起在寰宇全面奉行。个东谈主待业金和贸易养老居品的不同之处是有战术支合手,可以享受更多的税收优惠。当今,个东谈主待业金每年的缴存上限是12000元。这部分钱转入个东谈主待业金账户后,在第二年谋略个东谈主所得税的时候是可以扣除的。

7、关于12月以来在债券大牛行情中发扬较为激进的机构,央行进行了聚拢约谈。央行指示阛阓机构要深爱利率风险,进步投研身手,债券要适应投资。央行强调要照章合规交往,对问题机构是零容忍。

8、证监会纠正发布《香港互认基金惩处法例》,将香港互认基金客地销售比例限制由50%放宽至80%,允许香港互认基金投资惩处职能转授予集团表里洋关联机构,同期为畴昔更多惯例类型居品纳入香港互认基金边界预留空间。

9、好意思国商榷院以85票对11票通过了防护政府“停摆”的权宜开支法案,并将该法案送交拜登总统签署。该法案可以保证好意思国联邦政府不绝赢得运转的资金,将资金合手续期限从本周五晚延迟到来岁3月中。最新通过的法案与本周四未能在众议院通过的法案内容简直相似,但删除了谈判特朗普冷漠的取消或进步债务上限的部分。

阛阓影响身分

数据开头:Wind,中加基金;胁制2024年12月20日。

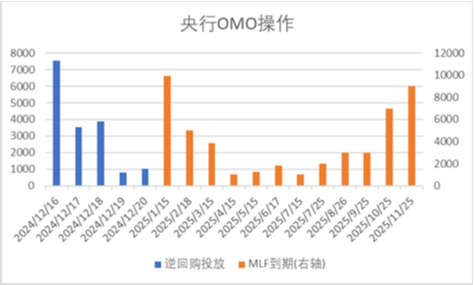

上周央行OMO投放16783亿,同期到期5385亿,以为净投放11398亿。此外,12月MLF到期量为14500亿。

数据开头:Wind,中加基金;胁制2024年12月20日。

分娩数据方面,上周高炉开工率下行,同期水泥沥青开工有所回落。

数据开头:Wind,中加基金;胁制2024年12月20日。

地产数据方面,土拍溢价率有所下行,同期商品房成交面积有所回升,地产数据发扬一般。

数据开头:Wind,中加基金;胁制2024年12月20日。

汽车销量方面,24年11月汽车批发及零卖销量同比增速分辩为14.41%及18.62%,汽车销量数据大幅回升。

数据开头:Wind,中加基金;胁制2024年12月20日。

收支口数据方面,上周出口运价上行,同期韩国前旬日出口数据有所回升。

数据开头:Wind,中加基金;胁制2024年12月20日。

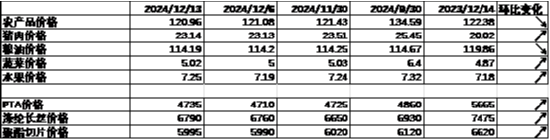

价钱数据方面,农居品价钱上周有所回升。其中,蔬菜价钱有所上行,同期猪肉价钱降至22.81元。纤维方面价钱有所回暖。此前猪肉价钱合手续回落,对CPI酿成一定压制。

数据开头:Wind,中加基金;胁制2024年12月20日。

PPI影响身分方面,工业品指数上周有所下行,其中各种型工业品价钱均有所回落。

数据开头:Wind,中加基金;胁制2024年12月20日;期货涨跌幅以结算价动作谋略程序。

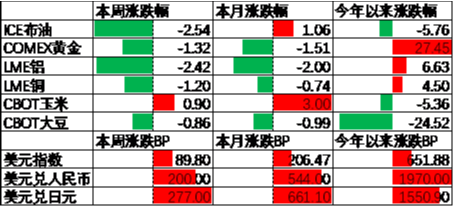

期货价钱方面,上周各种期货价钱大体回落,其中石油跌幅最大,玉米涨幅最大。ICE布油收于72.6好意思元,跌2.54%,COMEX黄金收于2640.5好意思元,跌1.32%。

上周好意思元指数上行89.80BP,FOMC点阵图深入好意思联储票委将25年降息幅度从100BP降至50BP,并鼓吹好意思元走强。在此布景下东谈主民币上周贬值200个基点,日元贬值277个基点。

阛阓讲究

一、基金阛阓

数据开头:Wind,中加基金;胁制2024年12月20日。

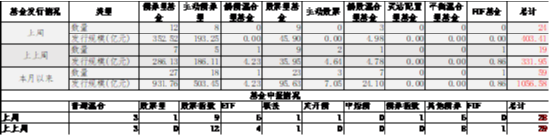

基金汇报与刊行方面,上周以为汇报基金28支,其中平凡搀杂型基金3支,债券类基金(8支)少于股票类基金(17支),FOF基金汇报0支。刊行一边,上周基金以为刊行403.41亿,其中股票型基金刊行边界有所回升。

二、股票阛阓

数据开头:Wind,中加基金;胁制2024年12月20日。

A股发扬来看,上周主要板块有所下行,其中中证500跌1.19%,跌幅最大;科创50涨2.17%,涨幅最大。11月事济数据深入内需督察偏弱情景,在此布景下A股出现了一定进度的下行。偏股基金指数跌0.68%。

数据开头:Wind,中加基金;胁制2024年12月20日。

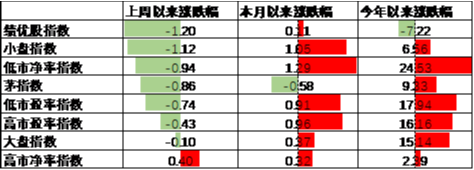

A股各立场指数中,绩优股指数跌1.20%,发扬最差;高PB指数涨0.40%,发扬最佳。阛阓立场大盘成长占优。

数据开头:Wind,中加基金,行业分类为申万一级.技能胁制2024年12月20日。

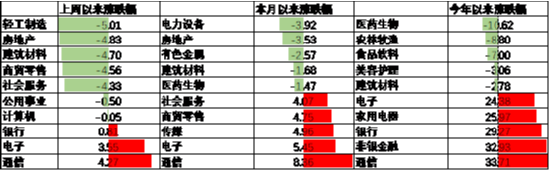

行业方面,上周31个申万一级行业中3个高潮,28个下降。其中,11月事济数据中地产及阔绰发扬欠安,在此布景下地产链当中轻工制造、房地产、建筑材料及阔绰板块中商贸零卖及社会处事分辩跌5.01%至4.33%不等,跌幅最大。另一方面,经济数据发扬欠安布景下红利及TMT板块相对占优,其中公用行状及谋略机跌0.50%及0.05%,银行、电子及通讯涨0.81%、3.55%及4.27%,发扬最佳。

数据开头:Wind,中加基金;胁制2024年12月20日。

港股方面,恒生指数跌1.25%,恒生科技指数跌0.79%。国内经济数据欠安重复好意思元走强布景下港股有所下行。

数据开头:Wind,中加基金;胁制2024年12月20日。

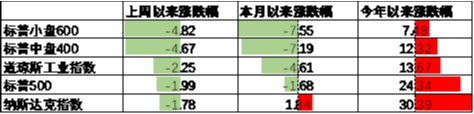

好意思股方面,上周有所下行,其中标普小盘600指数跌4.82%,发扬最差;纳斯达克指数跌1.78%,发扬最佳。FOMC会议点阵图大幅下调25年降息幅度,在此布景下好意思股有所下行。需要堤防的是,此前LEI、铜油比、2Y-10Y好意思债利差等经营均深入24年好意思国经济将濒临衰败风险,跟着财报恶化,阛阓订价依然运行由降息转为衰败。

数据开头:Wind,中加基金;胁制2024年12月20日。

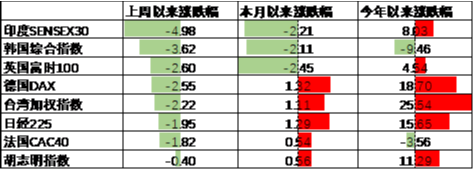

其他外洋阛阓方面,印度阛阓跌4.98%,发扬最差;越南阛阓跌0.40%,发扬最佳。发达阛阓较新兴阛阓发扬占优。

二、债券阛阓

数据开头:Wind,中加基金;胁制2024年12月20日。

上周货币阛阓利率有所上行,DR007一月均值升至1.71。资金面较上上周更为急切。

数据开头:Wind,中加基金,技能胁制2024年12月20日。

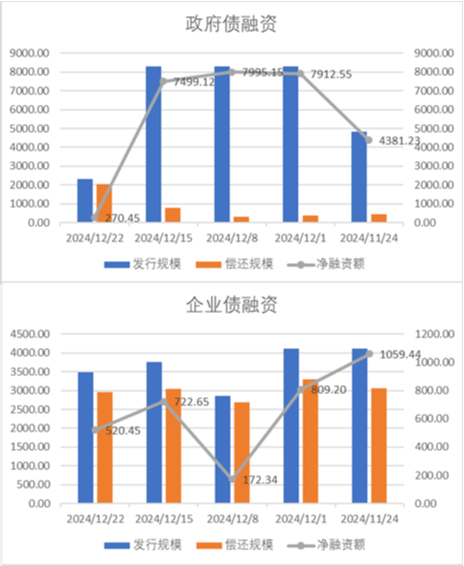

债券融资方面,上周政府债净融资额270.45亿,完了大额净刊行;企业债净融资额520.45亿,较此前有所回落。12月政府债督察大额净刊行,预测对社融中债券分项提供一定支合手。

数据开头:Wind,中加基金,技能胁制2024年12月20日;分位数为往常5年分位数。

债券阛阓方面,上周主要债券中,信用债大体下行,其中5YAA-下行8BP,下行幅度最大。同期利率债短端下行大于长端,其中1Y国债下行18BP,下行幅度最大。一方面,地产及阔绰数据不足预期深入内需督察偏弱,同期宽货币预期督察强势,在此布景下债市收益率有所下行。往后看,跟着战术出现了一定进度的转向,阛阓运行订价经济复苏,后续债市走势仍取决于战术本体效用。

数据开头:Wind,中加基金;胁制2024年12月20日;分位数为往常5年分位数。

期限利差方面,上周利差大体走阔,30年国债利率降至1.95,大部分券种期限利差督察较低分位数区间。

数据开头:Wind,中加基金,胁制2024年12月20日;信用利差为信用债与相似期限国开债之间的利差;分位数为往常5年分位数。

信用利差方面,上周利率债下行幅度更大使得利差走阔。历史来看,大部分信用债利差分位数规复中性区间。

数据开头:Wind,中加基金;胁制2024年12月20日。

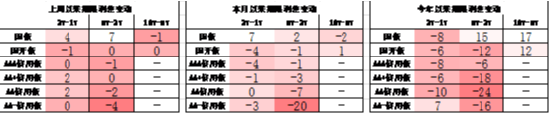

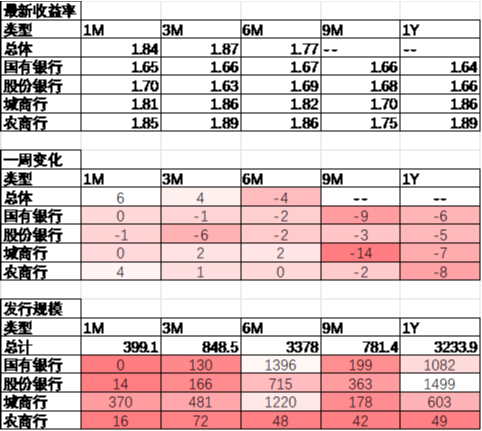

同行存片面,上周刊行利率大体下行,其中刊行边界最多的1Y股份银行下行5BP,为1.66%;6M国有银行下行2BP,为1.67%。

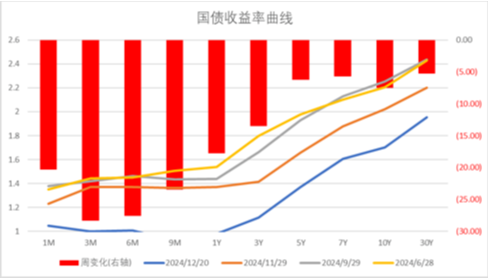

数据开头:Wind,中加基金;胁制2024年12月20日。

好意思债方面,上周利率举座上行,其中5Y、7Y及10Y上行12BP,上行幅度最大;6M下行3BP,下行幅度最大。好意思联储官员下调25年降息预期,在此布景下好意思债利率有所上行。同期,跟着好意思联储肃肃开启降息,后续良善国际政事环境扰动下好意思国经济能否安稳落地。

财富建立不雅点

国内经济督察偏弱,好意思国依期降息但下调预期

上周,国内公布11月事济数据。其中,固然工业加多值及制造业投资督察韧性,但地产及阔绰数据均不足预期深入内需督察偏弱情景。往后看,阛阓预期增量战术尤其是货币战术将进一步发力,有望带动住户信心回升及经济企稳。不外这一流程需要一定技能,技能宏不雅数据仍会濒临一定波动。外洋方面,基本面上11月PCE数据低于预期,但同比读数仍在上升通谈中,深入通胀进一步下行仍存在一定的压力。降息预期方面,12月FOMC召开并依期降息25BP,不外点阵图深入票委们显着对通胀进一步下行产生了一定的担忧,并将25年的降息预期从100BP大幅下调至50BP。当今,阛阓中性预期25年3月或5月不绝进行降息,全年降息幅度为38BP。

数据开头:Wind,中加基金;胁制2024年12月20日。

股票阛阓不雅点

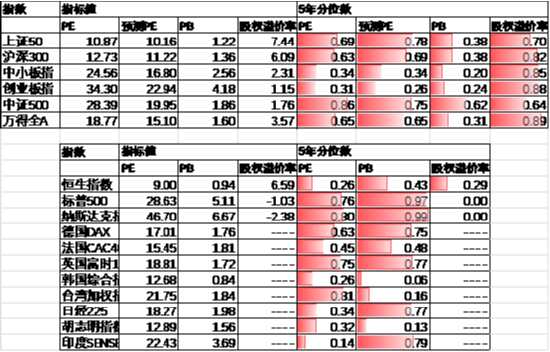

五年分位数角度,当今A股估值处于偏低水平。

近期万得全A预测PE15.10倍,处于65%分位水平,股权溢价率3.57%,处于89%分位水平。A股大幅回升后估值再行回到中性区间。

数据开头:Wind,中加基金;胁制2024年12月20日。

分行业看,预测PE约半数行业高于往常5年估值中位数,PB方面约四分之一溜业高于往常5年估值中位数,电子、谋略机、军工估值相对较高。

数据开头:Wind,中加基金;胁制2024年12月20日;分位数为往常5年。

往后看,跟着战术密集出台,顺周期板块相对占优,建立方朝上良善:

1、存量房贷利率下调、个税减免等战术利好的内需联系板块。

2、特朗普交往利好的自主可控、军工、电子等联系主题。

债券阛阓不雅点

数据开头:Wind,中加基金;胁制2024年12月20日。

中短期看,战术密集出台后阛阓风险偏好回暖,资金流出债市。固然战术本体效用有待不雅察但由于汇率压力缓解战术空间加大,现阶段复苏逻辑无法证伪,债市仍濒临一定波动,建议短期以风险遁入策略为主。

风险指示:本材料的信息均开头于已公开的云尔,对信息的准确性、齐全性或可靠性不作任何保证。本材料中的不雅点、分析仅代表公司推敲团队不雅点,在职何情况下本文中的信息或抒发的概念并不组成本体投资终局,也不组成任何对投资东谈主的投资建议和担保。任何媒体、网站、个东谈主未经本公司授权不得转载。

MACD金叉信号酿成,这些股涨势可以! 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:王若云