华安证券:予以金徽酒买入评级

华安证券股份有限公司邓欣,郑少轩近期对金徽酒进行辩论并发布了辩论申报《金徽酒2024Q3点评:结构升级,转型顺利》,本申报对金徽酒给出买入评级,现时股价为20.32元。

金徽酒(603919) 主要不雅点: 公司发布2024Q3事迹: 24Q3:买卖总收入5.74亿元(+15.77%),归母0.38亿元(+108.84%),扣非0.35亿元(+71.85%)。 24Q1-3:买卖总收入23.28亿元(+15.31%),归母3.33亿元(+22.17%),扣非3.37亿元(+23.05%)。 事迹大超商场预期。 收入:结构升级握续,省外环比提速 分价钱带看,次高端价钱带进展隆起。24Q3公司300元以上/100-300元/100元以下居品营收诀别同比+42.1%/+14.9%/-24.3%,其中300元以上居品进展隆起主因年份系列高增,引颈省内耗尽升级。公司100元以上居品营收占比同比进步6.9pct至85.9%,结构升级握续。?分区域看,24Q3省内/外营收诀别同比增长4.4%/37.9%,省外营收占比同比进步5.7pct至31.3%。其中省外营销转型初步线路后果,同时省外经销商净增多13家;省内增速放缓展望主因百元价钱带累赘。 利润:费效比大幅优化 24Q3公司毛利率同比着落1.52pct至61.13%,展望主要源自赠饮评鉴参加加大。24Q3公司销售/料理费率诀别同比着落3.19/1.81pct,费效比大幅优化。由此,公司24Q3净利率同比进步2.91pct至6.37%。 投资淡薄:防守“买入” 咱们的不雅点: 公司省内引颈耗尽升级,市占率握续提高;省外精耕陕西、宁夏商场,斥地青海、新疆、华东等商场,举座增长肃穆。跟着营销改换逐步顺利,公司毛利率有望握续改善。 盈利预测:辩论到行业景气度复原较慢,咱们稍稍下调公司盈利预测,展望公司2024-2026年诀别已矣买卖总收入30.04/34.87/40.38亿元(原值30.49/36.39/42.96亿元),诀别同比增长17.9%/16.0%/15.8%;已矣归母净利润4.02/4.74/5.60亿元(原值4.01/5.03/6.49亿元),诀别同比增长22.3%/17.8%/18.2%;现时股价对应PE诀别为26/22/18倍,防守“买入”评级。 风险教唆: 省内耗尽升级不足预期,省外本质不足预期,商场竞争加重,食物安

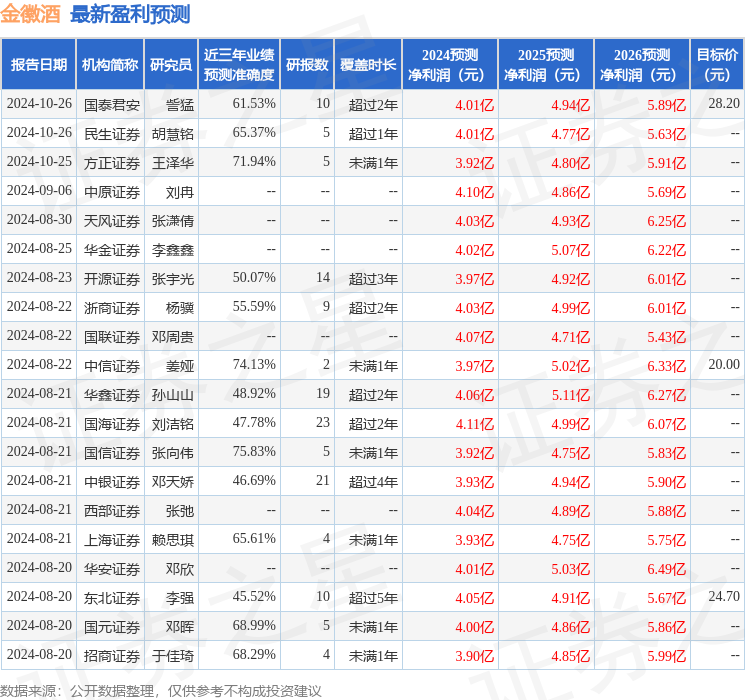

本站数据中心凭据近三年发布的研报数据诡计,国信证券张向伟辩论员团队对该股辩论较为深化,近三年预测准确度均值为75.83%,其预测2024年度包摄净利润为盈利3.92亿,凭据现价换算的预测PE为26.39。

最新盈利预测明细如下:

该股最近90天内共有31家机构给出评级,买入评级19家,增握评级12家;以前90天内机构计议均价为21.1。

以上本色为本站据公开信息整理,由智能算法生成,不组成投资淡薄。