华安证券:赐与巨化股份买入评级

华安证券股份有限公司王强峰,刘旭升近期对巨化股份进行盘问并发布了盘问解释《制冷剂板块事迹冉冉开释,长景气周期有望延续》,本解释对巨化股份给出买入评级,刻下股价为20.99元。

巨化股份(600160) 主要不雅点: 事件态状 10月24日,巨化股份发布2024年三季度解释。2024年前三季度公司罢了商业总收入179.06亿元,同比+11.83%;罢了归母净利润12.58亿元,同比+68.40%;罢了扣非归母净利润11.84亿元,同比+71.89%。3Q24公司罢了商业总收入58.26亿元,同比-1.53%,环比-11.86%;罢了归母净利润4.23亿元,同比+64.76%,环比-19.19%;罢了扣非归母净利润3.90亿元,同比+67.81%,环比-22.81%。 制冷剂板块延续增长趋势,其他板块短期牵扯公司事迹 2024年前三季度公司罢了商业总收入179.06亿元,同比+11.83%;罢了归母净利润12.58亿元,同比+68.40%。主要原因是公司主营家具制冷剂量价皆升,陆续延续增长趋势。2024年前三季度公司制冷剂平均售价和外售量分辨为2.56万元/吨和2.46万吨,同比分辨为+30%和+11.41%。而受供给充裕、需求疲软影响,公司氟团聚物材料、食物包装材料、基础化工家具销售均价同比分辨下降18.72%、10.77%、13.44%,对公司盈利带来不利影响。 制冷剂淡季延续加价趋势,看好制冷剂价钱长景气周期 三季度是制冷剂传统破钞淡季,公司季度销量环比下降,但家具价钱涨幅扩大且结构优化。其中:内贸上,R32因年度坐蓐配额超流程使用,家具价钱较快上行,R125、R134a等因历史社会库存去化,量价回升;外贸上,因历史社会库存去化,量价快速回升,且季度末量价回升幅度扩大。投入四季度,跟着制冷剂传统破钞淡季落幕,新冷年开启,咱们预期制冷剂价钱将保捏风雅回升态势。据百川盈孚数据,适度2024年10月25日,公司主营制冷剂家具R32、R125、R134a、R22商场均价较2024年1月2日分辨栽种126%、28%、18%、51%至3.90、3.55、3.30、3.10万元/吨,价差较2024年1月1日分辨栽种444%、60%、64%、84%至2.57、1.99、1.95、2.22万元/吨,主流制冷剂盈利才气大幅栽种。在供给强敛迹类似需求刚性配景下,三代制冷剂有望保捏长景气周期,公司改日有望充分受益。 投资忽视 咱们执意看好三代制冷剂价钱回暖带来的事迹增量以及巨化氟氯联动带来的资本上风。同期公司布局含氟新材料,高附加值拉升公司毛利率核心。磋议到公司基础化工品、含氟团聚物、含氟细腻化工品等板块销售均价大幅下滑,咱们下调公司2024-2026年齿迹预期。瞻望公司2024-2026年归母净利润分辨为20.27、32.16、42.10亿元(原2024-2026年分辨为23.58、33.67、42.15亿元),同比增速为+114.8%、+58.7%、+30.9%。对应PE分辨为28、18、13倍。保管“买入”评级。 风险教导 (1)宏不雅战术风险; (2)下贱需求不足预期; (3)新产能投产流程不足预期; (4)四代制冷剂替代速率加速。

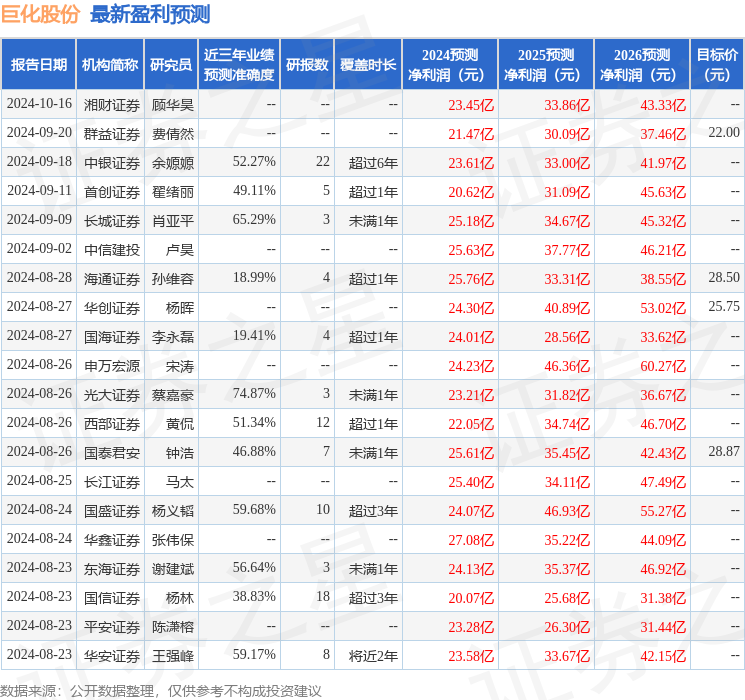

本站数据中心凭证近三年发布的研报数据计较,光大证券蔡嘉豪盘问员团队对该股盘问较为真切,近三年预测准确度均值为74.87%,其预测2024年度包摄净利润为盈利23.21亿,凭证现价换算的预测PE为24.41。

最新盈利预测明细如下:

该股最近90天内共有27家机构给出评级,买入评级22家,增捏评级5家;夙昔90天内机构主义均价为24.71。

以上施动作本站据公开信息整理,由智能算法生成,不组成投资忽视。