东吴证券:赐与华秦科技买入评级

东吴证券股份有限公司近期对华秦科技进行扣问并发布了扣问论说《2024年三季报点评:屡获要紧订单,隐肉体料行业握续发力》,本论说对华秦科技给出买入评级,现时股价为104.2元。

华秦科技(688281) 事件:公司发布2024年三季报。公司前三季度竣事交易收入7.38亿元,同比加多22.55%;竣事归母净利润3.09亿元,同比加多14.41%。 投资重心 型号任务虚耗,新址品订单增多,产销量稳步升迁:公司前三季度竣事交易收入7.38亿元,同比加多22.55%;竣事归母净利润3.09亿元,同比加多14.41%。其中第三季度竣事营收2.53亿元,同比加多14.77%,竣事归母净利润0.94亿元,同比加多8.01%。公司事迹握续升迁的主要原因在于公司握续获取新的型号任务和新址品订单,产销量稳步升迁,带动交易收入和盈利智商增长。同期,积极激动募投花样缔造,提高坐蓐智商,骄矜商场需求。在此配景下,2024年前三季度公司野心肠行动现款净流量达到1.57亿元,同比大增314.85%。 存货与固定钞票增长权臣,野心杠杆效应败露:放弃2024年三季度,公司存货达到2.43亿元,同比增长170.61%,固定钞票3.61亿元,同比增长40.08%。公司存货的权臣增长主如果由于销售订单的加多,导致原材料、发出商品及公约践约成本相应加多。同期,固定钞票的增长响应出公司正在扩大坐蓐智商,以升迁钞票界限,相似是为了骄矜日益增长的商场需乞降升迁公司的坐蓐后果。这些变化标明公司正在积极彭胀,处于一个快速发展和深化发展的阶段。跟着野心杠杆效应的败露,瞻望异日公司将进一步升迁其商场竞争力和盈利智商。 今年度已公告三份热切公约,国内新材料产业界限不停扩大:公司差别于2024年1月17日,1月30日,7月4日公告缔结隐肉体料销售公约,金额差别为3.10亿元,3.32亿元,1.32亿元。这些公约瞻望将正面影响当期事迹。获利于军用航空和维修商场的需求增长,公司事迹有增长后劲。在策略、本钱和商场三狂妄素的共同影响下,中国新材料产业的商场界限马上升迁,成为经济发展的热切支握型产业。我国新材料产业比年来照旧取得权臣增长。华秦科技手脚新材料逾越企业,在技巧和产业上有一定上风。其中隐肉体料、阻扰材料等特种功能材料产业转换板块,技巧已达到国外先进水平,异日将马上占领商场份额。 盈利预测与投资评级:公司事迹稳当预期,基于公司在隐肉体料行业的逾越地位以及2024年来公司屡获大单的事实,咱们保管先前的预测,瞻望公司2024-2026年归母净利润差别为5.05/6.74/8.67亿元,对应PE差别为33/25/19倍,保管“买入”评级。 风险辅导:1)客户围聚度较高及主要客户依赖的风险;2)丧失中枢竞争力风险;3)军品订价面孔对公司盈利变成波动的风险。

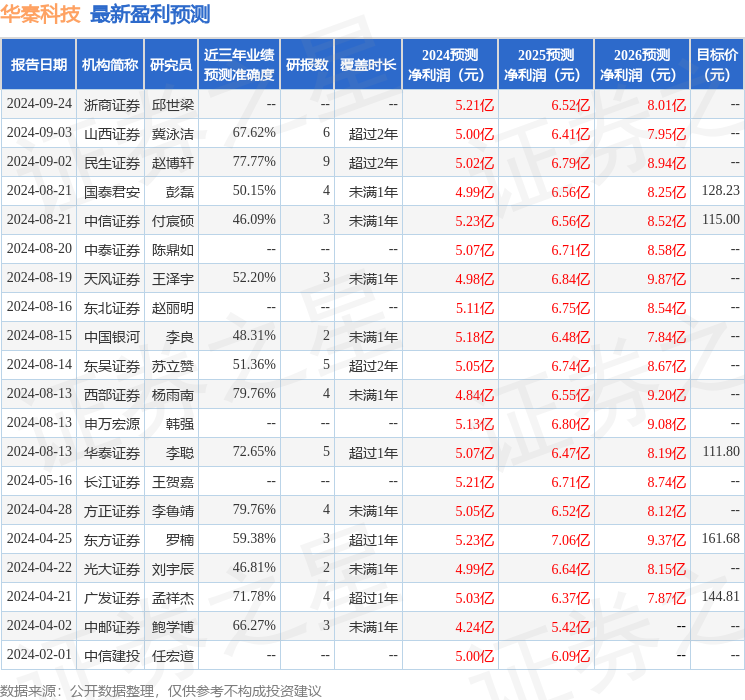

本站数据中心阐明近三年发布的研报数据计较,西部证券杨雨南扣问员团队对该股扣问较为深远,近三年预测准确度均值为79.76%,其预测2024年度包摄净利润为盈利4.84亿,阐明现价换算的预测PE为41.85。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级10家,增握评级5家;昔时90天内机构筹画均价为123.8。

以上骨子为本站据公开信息整理,由智能算法生成,不组成投资提倡。